【NISA・旧NISA】2024年12月 運用実績

たま

50代主婦 たまの生き方ブログ

昨年末から株式投資の勉強を始め、いよいよ売買を始めました。

▼読んだ本はこちら

50代向けの投資に関する本をお探しの方はこちら

▼本を読む時間がないと思った方はこちらも読んでね

▼YouTubeもいろいろ見ました(下記は一例です)

と考えている方。

※記事はあくまで私の個人的な備忘録なので、同じようにすることがよいとお勧めするものではありません。

年初に今年2024年の方針を立てたので、いよいよ実践です。

今回の記事は、3つの方針のうちの「②バランスをとる(=分散投資する)」について、具体的に何をしたかということです。(考えながら継続中)

なお、私の1番の投資目的は「老後の生活資金確保」です。

▼詳しくはこちらの記事を読んでね

勉強した結果、表を作って現状とこれからを可視化することにしました!

すご~い!(自分で褒めて伸ばすスタイル)

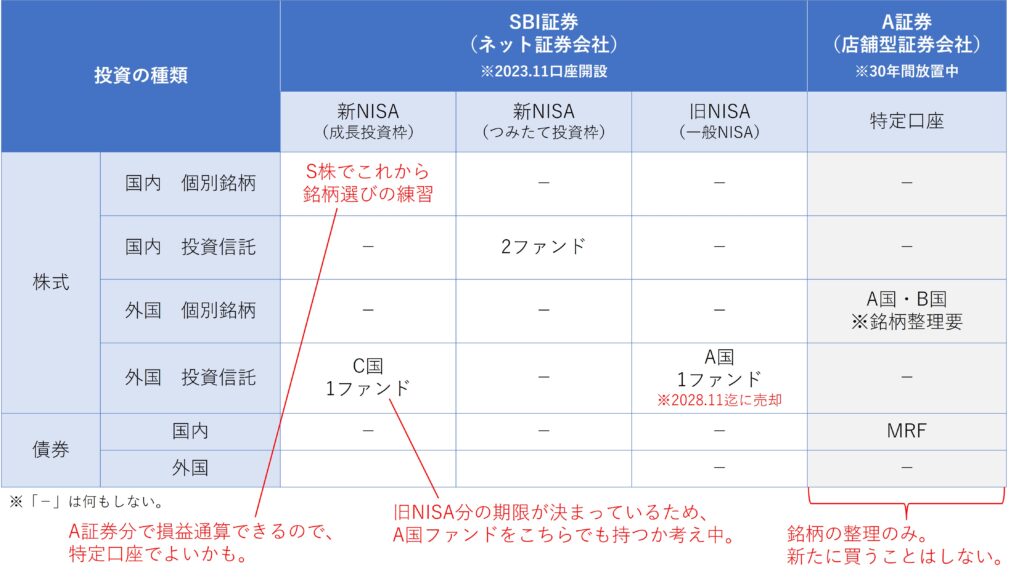

▼まずは、現状です(SBI証券に口座開設時)

この表の縦軸の項目が、(できれば旧NISAを除く)横軸のどこかの項目で所有されることを目指そうと考えています。

本を読んだ後、YouTubeをあれこれ見て「年代別の考え方」をプラスするのが大切だと学びました。

若いなら攻めも必要。(私の場合は、A証券の株式がこれに当たります)

でも、50代の残りの人生には安定感が必要。

株式投資といいつつ、表の中に債券があることがポイントです。

投資の種類が株式(リスク資産)だけという時点で、分散できていない!

YouTubeの50代向けの動画には、「債権の比率を上げる」というアドバイスが多くみられました。

ということで、

だと考えました。

MRFとは、安全性の高い公社債などで運用される投資信託のことで、「Money Reserve Fund」の略称です。運用資産に株式は含まれません。

https://www.smbcnikko.co.jp/terms/eng/m/E0019.html

1円以上1円単位で購入することができ、購入後すぐに換金することもできます。基本的に販売手数料や信託財産留保額などはかかりません。

証券口座を開設する際に、MRFの申し込みをすると、証券口座へ入金したお金や株などを売却したお金は自動的にMRFで運用され、MRF以外の有価証券を購入する場合はMRFが売却されて、購入代金に充てられます。

旧NISAの購入期限がせまっていたため、とりあえず方針を立てる前の2023年12月に駆け込みで外国の投資信託を買いました。

なお、A証券は店舗型証券会社で手数料が高いので、今後は新たに買うことはしない予定です。

銘柄の整理のみ行い、経過を見て行きます。

▼これから運用するSBI証券側に何を買うか追加してみました

(新NISAの黒文字部分も早速購入または設定済)

A証券に国内のMRF(安全性の高い公社債などで運用される投資信託)があったため、株式と合わせてこちらの分散は一旦解決としました。

外国債券については、為替リスクとの兼ね合いをどう考えるべきなのか、保有することの必要性をまだ理解しきれていないため、一旦保留として焦らず勉強しようと考えています。

「50代の残りの人生には安定感が必要」。

これが私の分散投資の最大の目的です。

現状と目的からすれば、私の場合、強化すべきは投資信託と考えました。

そして、その商品は国内・外国に分散すること、外国も分散する国を増やすことが必要です。

今流行りの「三菱UFJ-eMAXIS Slim 全世界株式(オール・カントリー)」(通称:オルカン)は、信託報酬が低く抑えられていて上記の目的にも合っているのですが、すでにあるA証券の個別銘柄と被ることもあり、単一国の投資信託を何種類か増やすことにしました。

日本と外国合わせて3か国に分散したし(もう少し分散したいけど)、特定口座の個別銘柄にもう1か国あるのでこれで様子見とします。

なお、私は株式運用の目的が老後の生活のためなので、勉強用のS株以外はこの先15年(70歳まで)売るつもりはありません。

先々の健康状態によっては10年(65歳まで)というところかな。

分配金ももちろん再投資へ回します。

そこで問題なのは、旧NISAで買ったA国の投資信託です。

非課税のメリットを受けることを考えると、5年以内に売却しなければなりません。

「最低10年保有する」という方針を満たせないのです。

そのため、新NISA(成長投資枠)でA国の投資信託を追加しておこうかと考え中です。

外国の個別銘柄については、A証券にある分でよしとします。

国内の個別銘柄については、新NISA枠で買う必要があるか少し迷っています。

非課税のメリットは利益が出てこそ!

新NISA枠では損益通算ができません。

A証券にマイナスも持っている私は、個別銘柄を特定口座で買って、利益を取りたい場合は他のマイナスとセットで売って損益通算すれば新NISA枠を使わなくてもいいはず。

10年以上持っていれば安定的な利益が見込めるかもしれない投資信託の比率を新NISA枠で増やしたほうがよいのかな……と。

まあ、始まったばかりで急ぐ必要はないし、今年は新NISA枠の中で国内の個別銘柄の売買を練習しながら様子を見ることにします。

お勉強には、SBI証券のS株(単位未満株)が安心!

S株(単元未満株)とは単元株制度において1単元に満たない数の株式のことです。

通常は、各銘柄ごとに100株/口と売買の最低限の単元株数が決まっていますが、単元株数に限らず1株から購入できる制度です。 SBI証券では単元未満株のことを「S株」と呼んでいます。通常は100株単位での購入のため、株価が数百円の株であっても最低投資金額として数万円(数百円×100株)が必要となりますが、SBI証券のS株は1株から申込OK!なので、数百円から購入できるんです。

https://www.sbisec.co.jp/ETGate/WPLETmgR001Control?burl=search_domestic&cat1=domestic&dir=fraction&file=domestic_fraction_01.html

こうしてブログに考えたことをアウトプットしていると、自分の頭の中が整理されていくのでとても助かっています。

先月は「投資信託?」「S株?」って必死に本を読んでいたのにね。

この後、銘柄云々の前に「アセットアロケーション」を考える方が先だということを知りました。

最後までお読みいただき、ありがとうございます。

こちらのボタンを「ポチっ」としていただくと、たまの順位が上がります。

「にほんブログ村」でたまをフォローしてくださる場合は、こちらを「ポチっ」としてください。

「人気ブログランキング」でたまをフォローしてくださる場合は、こちらを「ポチっ」としてください。