【NISA・旧NISA】2025年3月 運用実績

たま

50代主婦 たまの生き方ブログ

54歳から本格的に資産運用を始めた兼業主婦のたまです。

開始からあっという間に1年が過ぎました。

いきなり結論です。

「50代からの資産運用は、遅くないんじゃない?」

インフレ(継続的に物価が上がっていく)の世の中に変わったのだから、お金を銀行に預けているだけでは、老後に向けて目減りしていくのは「確定」。

昨年の春、2,000円程度で買えていた5kgのお米は、現在3,500円 4,000円程度。

1年もたたない内に、2,000円では3kgのお米も買えなくなりました。

物価は急激に上がっています。

資産運用をすると、目減りする可能性もあるし増える可能性もある。

つまり、目減りする可能性は「確定ではない」。

そう考えているからです。

実際、私は2023年おわりに駆け込みで作った旧NISA口座と、現行のNISA口座を合わせて今のところはプラスで推移しています。

自分のお金を減らしたくないので、落ち込む時もありつつ、気づけば学生時代より能動的に勉強しているし、これからの人生を少しでも安心して生きるための軸として、資産運用がライフワークになっています。

貯金だけでは不安かと言われれば、不安です!!

独身時代ほど稼ぐ力はありません。

私が資産運用を始めた理由は、こちらの記事をどうぞ。

「失敗しても取り戻す時間はあまりない!」

これが大前提です。

なので、ハイリスクの投資ではなく、ローリスクの投資にシフト中です。

老後、現金収入が減る中で、取り崩すピッチを少しでも緩やかにするために高配当株の比率を上げています。

もちろん最初からそう考えていたわけではなく、いろいろ経験する中でそのような考えに至りました。

「余力資金を使う」

「長期投資」

「分散投資」

「積み立て」

という、「基本のキ」に従っています。

微々たるものですが、SBI証券でVポイント(旧Tポイント含む)でのポイント投資の仕組みも利用しています。

自分のお金を使っているので、やっぱり真剣になりますね。

分からないことばかりだから調べるし、調べればそれなりに知識が付いて面白くなり、興味が尽きません。

「老後のため」という目的がはっきりしているので、(損得とは別に)対策を打ち始めたという安心感があります。

まだまだ成長できる自分を感じられるのも理由の一つです。

例えば、子どもの頃大好きだったサンリオ。

社長が創業者のお孫さんに代わり、戦略を変えたことで大躍進しています。(現在の私の損益率は116%)

そんなことが頭にあると、街のあちらこちらでサンリオキャラクターがコラボしていることに気付きます。

食品売り場でも、雑貨売り場でも、旅先のお土産でも、なんだったら新幹線や飛行機まで!

歩いていると本当にコラボ商品が目について、会社の勢いを肌で感じます。

そういえば、私のYahoo!アプリの着せ替えはキティちゃんだ!

みなさんが思い浮かべるブタの貯金箱はどんなものですか?

資産運用を始める前の私は、この貯金箱でした。

お金の入り口は1つ。

中が見えないブタの貯金箱。

日本人の子どもが小さなころに教わるのは、欲しいものが買えるように、ここにお金を貯めておくってことくらいですよね。

今の私が思い浮かべるのは、こちらの貯金箱「ハッピー・マネー®の ピギーちゃん」です。

ハッピー・マネー®の ピギーちゃんはアメリカ生まれの金融教育玩具です。これは単なる豚の貯金箱ではありません。小学校から中学校のお子さまがおカネの管理を学ぶための教材です。ピギーちゃんにはSAVE(「貯蓄」「ためる」)、SPEND(「消費」「つかう」)、DONATE(「寄付」「ゆずる」)、INVEST(「投資」「ふやす」)という四つのおカネの投入口があります。それぞれの投入口から入れたおカネはお腹の四つの部屋に入り、それぞれの足から取り出せます。この貯金箱を使うことでお子さまは、賢いおカネの使い方、喜びを先にとっておくこと、寄付をする喜び、おカネを増やすための投資などを学んでいくことができます。箱のなかにステッカーが入っています。それを選んで楕円形のところにお子さまに貼らせて下さい。ブランクのステッカーもありますのでそこに自分で絵を書いていただくこともできます。また、日本語訳を書いていただいても結構です。ピギーちゃんによってお子さまはハッピー・マネー®キッズになり、そして、経済に強い大人になることでしょう。

出典:https://happymoney.stores.jp/items/52b7e6c98a56109232000118

子どもの頃に知りたかった!

このお金の4つの役割を若い時に知っていたら、生き方が違いますよね。

50代の私が社会に出てからは、デフレが続いていたので日本の貯金箱で違和感がなかったんだと、この歳になって気づきました。

これも、資産運用の勉強を始めた成果です。

そして、つい最近やっと決算書の基本が分かるようになって、お金に対してよりクリアになりました。

私は、運用している株を70歳(健康状態によっては65歳)から取り崩し始めようと考えています。

投資信託の分配金も今は再投資設定にして、70歳(健康状態によっては65歳)から受取設定に変更するつもりです。

私は今55歳。

還暦が何となく見えてきました💦

たいした稼ぎではありませんが、それでもいつまで働けるかなと思いをはせることがあります。

でも、70歳までならあと15年、65歳までならあと10年。

子どもが生まれてから小学生や中学生になったころを考えれば、まだそれなりに長い期間があると感じます。

住宅ローンは返済したし、子どもの教育資金はそろそろ終わりが見えてきました。

これまでよりは自分のためにお金を回すことができるはず。

今が自分のために稼げるラストチャンス。

この期間に少しずつでも資産運用していれば、働けなくなった時の後悔や不安は軽減できるんじゃないかと思っています。

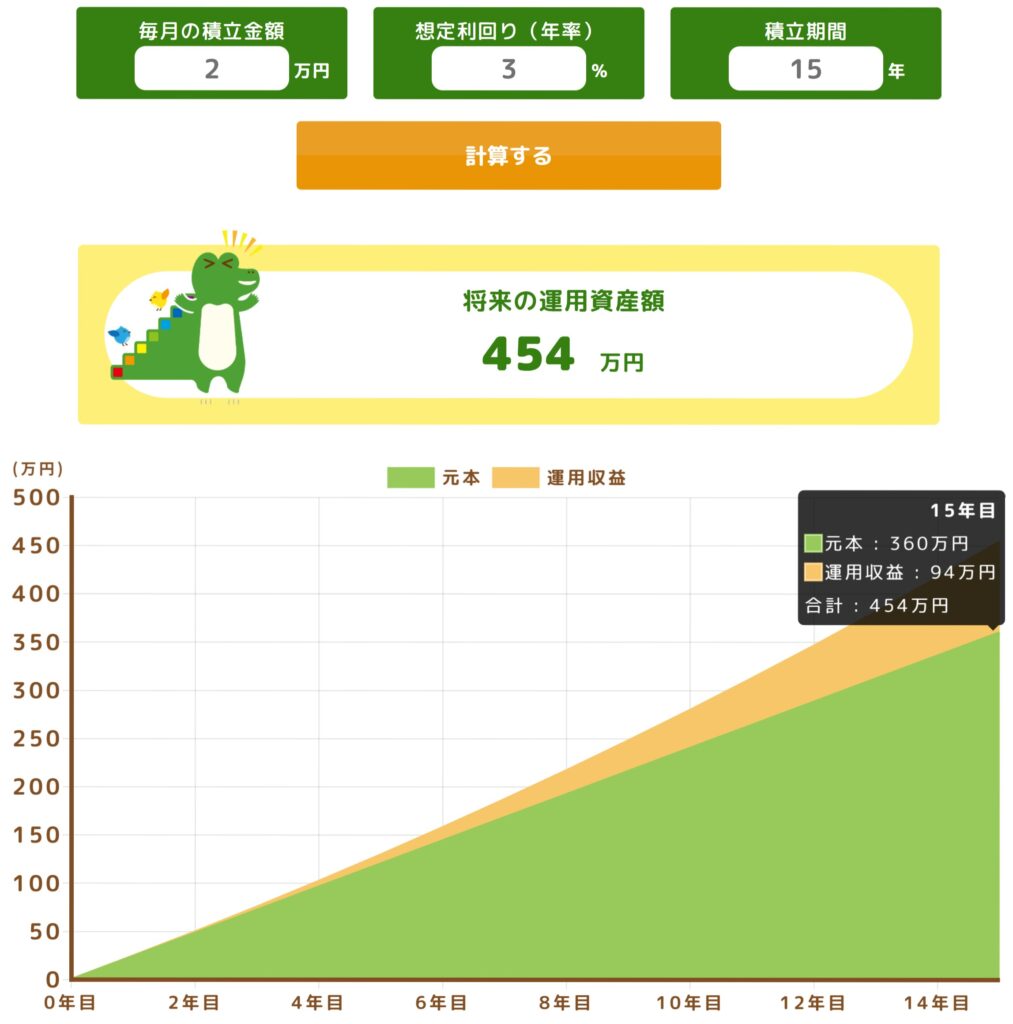

金融庁の「つみたてシミュレーター」をご存じですか?

「毎月2万を積み立て、想定利回り3%、積立期間15年」

という条件でシミュレーションしてみると、結果はこちら。

「元本 360万円 + 運用収益 94万円 = 合計 454万円」

となりました。

NISAなら、

運用収益94万円に本来かかる20.315%の税金(約19万円)は非課税なので、

454万円がまるっと自分の手元に入ります。

もちろん想定通りにはいかないけれど、銀行にただ置いておくよりはましじゃないですか?

健康で稼げる期間がそう長くないから、堅実を心掛けています。

私が使っているSBI証券では、投信積立なら最低100円から資産形成が始められます!

まずは、NISAでつみたて投資がスタンダードです。

通常100株単位でしか取引できない日本株は、SBI証券の場合、単元未満株(S株)として1株からの購入が可能です。

国内株式は1単元=100株。

株価3,000円の個別銘柄を買う場合、

最低300,000円が必要ということ。

単元未満株の取り扱いがないと厳しいですよね。

出典:SBI証券 HP

私はVポイントをNISAの積み立てに使っています。

「私はVじゃなくてTだわ」というみなさん!

Tポイントは、今Vポイントですよ!

以前書いたこちらの記事が参考になるかもしれません。

私は、資産運用は50代からでも遅くないと思っています。

自分名義の資産を持つことはとても大事です。

老後、パートナーと一緒にいるとも限らないし。

自分からさよならを言うこともあれば、相手から言われることもある。

仲が良くても、もし稼ぎ頭のパートナーが先に逝ってしまったら、相続が終わるまでパートナー名義の資産は預貯金はじめほぼ全て凍結されます。

その時、自分名義の資産がなければどうやって生活しますか?

私は、子どもに負担を掛けたくありません。

彼らの生活を守ってやりたい。

できる限り自分で何とかしたいと考えています。

もし、50代のあなたが迷っているなら、時間がもったいない!

まずは無料で口座を開設して、第一歩を踏み出しましょう!

最後までお読みいただき、ありがとうございます。

こちらのボタンを「ポチっ」としていただくと、たまの順位が上がります。

「にほんブログ村」でたまをフォローしてくださる場合は、こちらを「ポチっ」としてください。

「人気ブログランキング」でたまをフォローしてくださる場合は、こちらを「ポチっ」としてください。