【50代主婦 はじめての株式投資】アセットアロケーション 2026年3月

たま

50代主婦 たまの生き方ブログ

新NISAが始まって、あっという間に1年が経ちますね。2年目はどうしようか、このところずっと考えています。ひとまず、アウトプットしながら、自分の考えを整理していこうと思います。

2025年には、私は56歳。(ひえ~~~っ!!)

目下、老後資金を安定させるため、5年かけて絶賛リバランス中です。

NISA口座は投資信託、特定口座は個別銘柄という使い分けをしています。

この記事はNISA口座の話。

ちなみに、NISA口座は「再投資」設定で運用していますが、70歳(状況により65歳)頃から「受取」に変更するつもりです。

私は、SBI証券にNISA口座を持っています。

2023年終盤に駆け込みで開設した旧NISA口座で、一般NISAも利用しています。

旧NISAの口座開設期限終了間近に口座を開設し、それと同時に勉強を始めました。

購入期限が迫る中でたどり着いたのが、「三菱UFJ-eMAXIS Slim 米国株式(S&P500)」です。

これは、2027年(58歳)までに売却しなければ、非課税のメリットを受けられません。

売ることが決まっているので、(配当はいらないから)資産がより増えるものと考えました。

新NISA1年目は、枠が拡大された分悩みが多いですね。勉強しながらトライ&エラーで進んできました。

<長期的な目標>

特定口座と合わせて、リスク軽減できるようリバランスする。

・国を分散

→スタート時点で外国株2か国分のみ

・投資信託の割合を増やす

→そのため、NISA口座は基本的に投資信託のみ

<ファンドを選んだ理由>

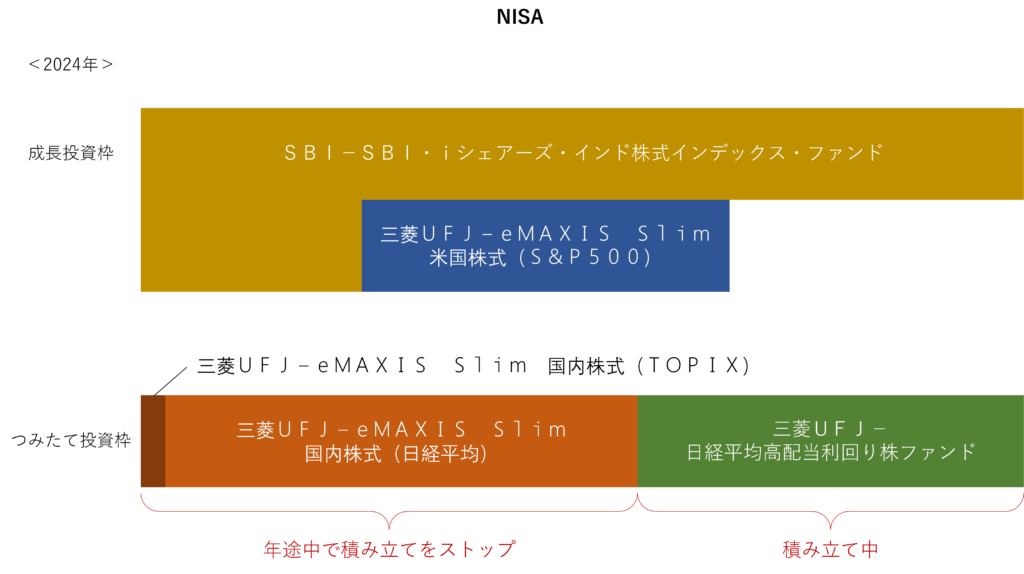

・SBI-SBI・iシェアーズ・インド株式インデックス・ファンド

特定口座は2か国の外国株式のみため、オルカンではなく単一国のファンドで国を分散。インドは発展が著しく生産年齢人口が多い。

・三菱UFJ-eMAXIS Slim 米国株式(S&P500)

特定口座にある米国株が個別銘柄のみのため、投資信託でリスクを軽減。

・三菱UFJ-eMAXIS Slim 国内株式(TOPIX)

三菱UFJ-eMAXIS Slim 国内株式(日経平均)

為替リスクの軽減(日本株がなかった)、国を分散。しかし、年の途中で両方積み立てストップ。

・三菱UFJ-日経平均高配当利回り株ファンド

「将来取り崩せるものを増やす」だけではなく、「じぶん年金」とのハイブリッド型を目指すことが腑に落ちたため、年の途中から積み立て開始。

※信託報酬が安いのは共通。

2024年8月の「令和のブラックマンデー」と呼ばれる大暴落を経験しました。

その時に「証券口座の中に余力部分を残しておくことが必要」だと感じました。

投資信託はリアルタイムで売買できません。

また、SBI証券の場合、積み立てのボーナス月設定の変更は、適用したい日の前営業日が変更の締め切りで、年2回までと決まっています。

とはいえ、「今すぐ取引できたらな~」と思う時はあるわけです。

投資信託と決めたのだから、ジタバタせずコツコツ継続することがよいのですけどね。

……人間だもの。

急な時に、成長投資枠の中で機動力があるETFを活用するイメージを持っておくのもよいかと思いました。

但し、ETFでは分配金の再投資はできません。

一長一短ありますね。

資産運用で老後資金を「リスク軽減しながら増やす」と考えてスタートしたものの、いざ、それを取り崩すときが来たら?」と考えるようになりました。

「いくつまで生きるか分からない」

「取り崩すだけだと、底を尽きてしまう」

「少しでも底が尽きるのを先延ばししなければ」

そんなことを考える中で、株式投資の中での「じぶん年金」という言葉に出会いました。

要は、分配金を得られるようにするということです。

私は、資産を増やすという点において、分配金がある(もしくは多い)ファンドは効率が悪いと考えて、あまり重要視していませんでした。

ただ……

私の資産状況では、取り崩すだけだったら働けなくなった時に、長生きしてしまった時に、それに反比例するかのように不安が増すことになります。

だから、

「将来取り崩せるものを増やす」

「じぶん年金(継続的に得られる収益)を作る」

両方が必要だという考えに至りました。

キャピタルゲイン(売却益)とインカムゲイン(分配金など継続的に得られる収益)の両方のバランスをとることが必要だと腑に落ちました。

例えば、特定口座(源泉徴収あり)で米国株の配当金や分配金を受け取ると、米国10%、日本20.315%(住民税含む)の両方の課税があります。(売却益については、日本分のみ)

外国税額控除とは、外国で課税された外国所得税を日本の所得税額から控除することで、二重課税を調整する制度です。

確定申告をすることにより控除を受けられますが、通常は税理士さんに縁がない私が自分でするにはハードルが高いのです。(というか、その労力を惜しんでまでするほどの配当金や分配金があるのか問題?)

ところが、配当金にしろ分配金にしろ、NISA口座で保有するものに関しては、そもそも日本分が非課税なので二重課税ではないわけです。

もし、外国高配当投資信託を保有するのであれば、NISA口座内で分配金を受け取ると課税10%で済みますね。

ありがたやNISA!

ちなみに、課税口座の外国投資信託に関しては、ファンド内で二重課税調整をしてくれるようです。詳しくはこちら。

余裕には、

・余力資金を置いておく(使い切らない)

・急な時に使える枠の割合をイメージしておく

・急な時に取引するETF候補を見極めておく

という意味を含みます。

私が意味するのは、

ハイブリッド型=「将来取り崩せるものを増やす」+「じぶん年金を作る」

ということです。

私のNISA口座においては、

「将来取り崩せるものを増やす」=外国投資信託

「じぶん年金を作る」=外国高配当投資信託、国内高配当投資信託

を運用していきます。

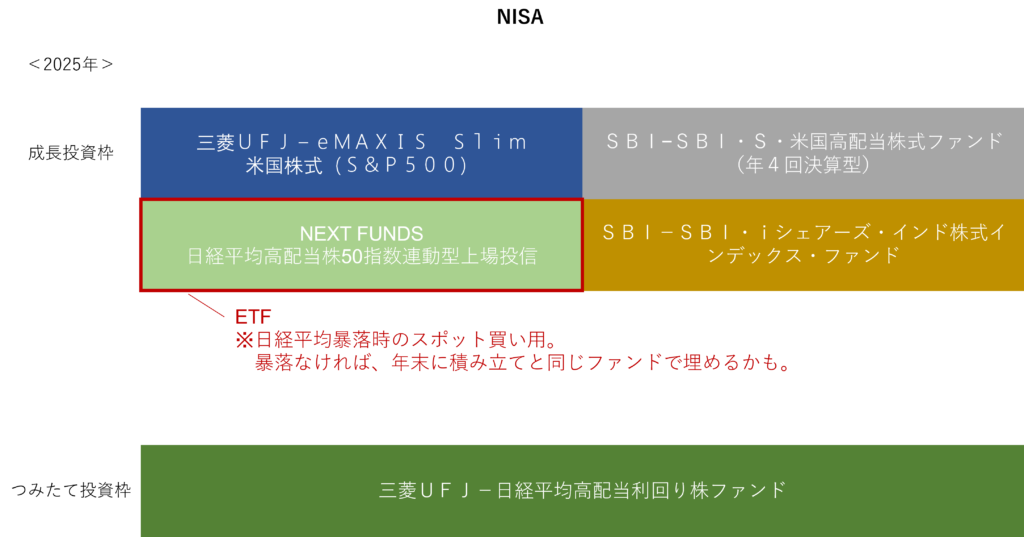

新NISA2年目は、基本的には前年を踏襲し、1年目で得た視点をプラスします。

得た視点とは、「じぶん年金」と「機動力」と「外国税額控除」です。

<長期的な目標に加えた点>

「将来取り崩せるものを増やす」だけではなく、

「じぶん年金」との

ハイブリッド型を目指す

<前年との変更点(追加)>

・SBI−SBI・S・米国高配当株式ファンド(年4回決算型)

特定口座の米国株が個別銘柄、かつ、ハイテク銘柄(低配当か配当なし)中心なのでヘッジとして。じぶん年金の意味もあり。

・ETF(or 買い増し)の枠

日経平均暴落時などにリアルタイムで調整できる枠をもちたい。例えば、「NEXT FUNDS 日経平均高配当株50指数連動型上場投信」を買うなど。状況によっては、好調ファンドの買い増しなど。

最近あれこれ考えていたことを言語化したので、頭の中が落ち着いてきました。

時間が経つと軸を忘れかけたり、迷いが生じてきたりします。

こうして立ち戻る記事があることで、ブレを調整したり、考えを深めることができます。

- 2025年の私へ -

この記事を確認しに戻ってくることがないといいね!!

最後までお読みいただき、ありがとうございます。

こちらのボタンを「ポチっ」としていただくと、たまの順位が上がります。

「にほんブログ村」でたまをフォローしてくださる場合は、こちらを「ポチっ」としてください。

「人気ブログランキング」でたまをフォローしてくださる場合は、こちらを「ポチっ」としてください。